Hvor tit har din bank kontaktet dig med forslag til at omlægge dit realkreditlån?

Vores gæt er: meget sjældent eller aldrig, og derfor taber du penge.

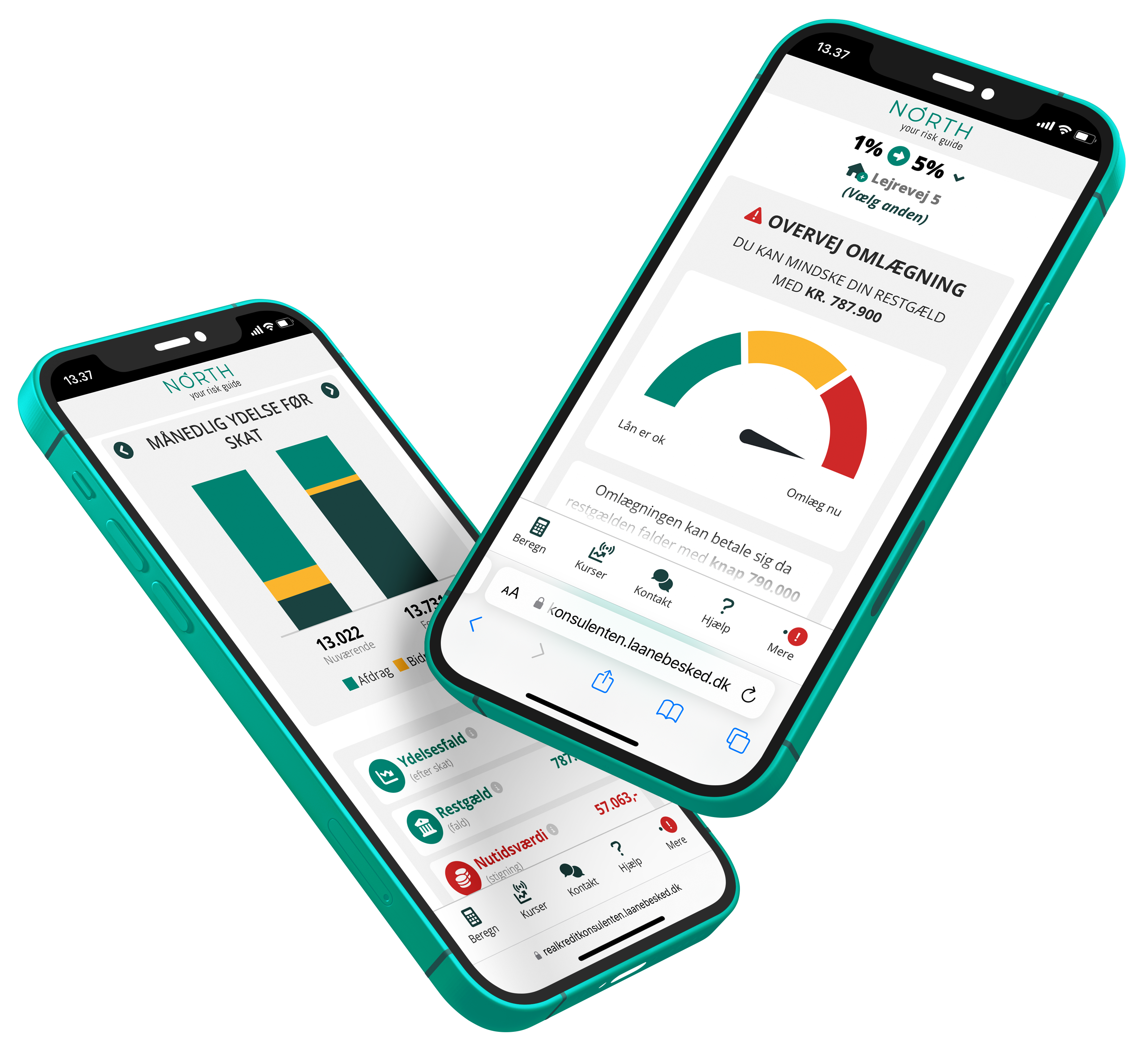

For selv små udsving i renterne kan give dig en lavere ydelse eller en mindre restgæld ved låneomlægning.

Når du har PREMIUM overvågning (aktiv gældspleje), overvåger vi konstant dine lån og sikrer hele tiden, at være klar til en omlægning ved fx at hjemtage lånetilbud for dig.

Når vi kommer til en omlægningsmulighed, bliver du kontaktet direkte af en realkreditekspert. Hvis vi sammen vurderer, at det giver mening at gennemføre omlægningen, klarer vi hele processen for dig.

Vi gennemfører naturligvis først omlægningen, når vi sammen er blevet enige om, at det er en god idé, og du har haft lejlighed til at se konsekvenserne af omlægningen på skrift.

Når omlægningen er udført, gennemtjekker vi alle dokumenterne og giver dig besked, når du kan underskrive dem.

For at blive PREMIUM kunde skal du have dit realkreditlån i Danske Bank (Realkredit Danmark) eller Lån & Spar Bank (Totalkredit). Det koster ikke ekstra at blive PREMIUM kunde.

Med PREMIUM overvågning (aktiv gældspleje) går du aldrig glip af en omlægning og potentiel stor besparelse – du skal blot læne dig tilbage og lade os klare arbejdet og samtalerne med banken.

DIGITAL OVERVÅGNINGDIGITAL- Gør det selv

199,-/md.

|

PREMIUM OVERVÅGNINGPREMIUM- Aktiv gældspleje

199,-/md.

|

|

|---|---|---|

|

Systembesked & digital selvbetjeningsportal

Du får en SMS eller email når systemet mener du med fordel kan omlægge. Udover den automatiske besked, får du også adgang til vores platform hvor du selv kan lave omlægningsberegninger, foretage kursovervågninger dirkete på de forskellige obligationer mv. |

Valgfrit | |

|

Telefonkald eller SMS når vi mener du bør omlægge

Du kan trygt læne dig tilbage og vente på, at vi mener du bør omlægge. Nogle gange kan der være forskel på hvad den simple markedsmatematik siger, og hvad realkreditspecialister tænker om din konkrete situation. Fx kan et it-system ikke vide om der er nye obligationsudstedelser på vej. Den slags tager din realkreditspecialist naturligvis højde for. |

||

|

Løbende indhentning af lånetilbud

Vi gør klar til at kunne udnytte hurtige renteudsving, også selvom kursen går over 100. Vi tager løbende tilbud hjem, så det hele er klar. Du skal intet gøre. |

||

|

Hurtigere omlægninger til lavere pris

Vi klarer hele omlægningen for dig, når du har godkendt den. Grundet vores størrelse, har vi forhandlet nogle bedre priser hjem til dig. Vi kan derudover pulje din omlægning sammen med andre kunders omlægninger, og på den måde få bedre kurser. Grundet vores samarbejde med bankerne, sikrer vi at du ikke skal vente i en lang telefonkø for at få omlagt. |

||

|

Rådgivning fra realkreditspecialister

Når du er PREMIUM kunde, får du rådgivning direkte fra din realkreditspecialist. Det gælder både om en evt forestående konvertering, eller hvis du fx skal købe bolig. |

||

|

Grundig gennemgang af lånedokumenter

Når vi foretager en omlægning for dig, tjekker vi grundigt dokumenterne igennem, for at sikre det hele ser rigtigt ud inden du skriver under. Først efter dette tjek, beder vi dig underskrive. Vi opdaterer naturligvis systemet med dit nye lån, så det er klart til fortsat overvågning. Derudover kan vi følge din samlede omlægningshistorik. |

||

Udfyld formularen, hvis du er interesseret i at høre mere om dine muligheder.

Er du ikke kunde i Danske Bank eller Lån & Spar Bank, kræves det at du skifter til en af disse – det kan vi hjælpe med.

Vi kan overvåge alle realkreditlån, men vi fokuserer på fastforrentede realkreditlån. Lånets størrelse skal være på minimum 1 mio.kr. af hensyn til omkostningerne ved at omlægge.

Ja! Da vi har et fast samarbejde med Realkredit Danmark (Danske Bank) og Totalkredit via Lån & Spar, kan omlægning af lån ske hurtigt.

Hvis renten stiger, stiger ydelsen ligeledes på rentetilpasningslånet. Typisk vil boligpriserne falde, når renten stiger – alt imens restgælden forbliver den samme på rentetilpasningslånet. Det vil sige at friværdien i boligen falder. Har du derimod et fastforrentet lån, forbliver den månedlige ydelse stort set den samme. Samtidig medfører de faldende obligationskurser, at du kan skære noget af gælden ved at opkonvertere lånet.

Vores systemer følger udviklingen i renter og obligationskurser. På det grundlag beregner vi om det kan betale sig for dig, at lægge dit realkreditlån om – inklusive alle omkostninger!

Hvis du er kunde i Danske Bank eller Lån & Spar Bank, så er de kun glade for, at du samarbejder med os. Vi har et fast samarbejde med disse banker og deres realkreditforeninger, Realkredit Danmark og Totalkredit. Har du dine lån i en anden kreditforening, skal du skifte til Realkredit Danmark eller Totalkredit i forbindelse med en omlægning af lån. Men du behøver ikke at skifte bank.

Nej. Hos NORTH benytter vi kun klassiske fastforrentede danske realkreditobligationer. Dermed er risikoen mere af teoretisk karakter. NORTH er godkendt af Finanstilsynet som boligkreditformidler, og vi har naturligvis den lovpligtige ansvarsforsikring - som sikrer dig, hvis vi begår en fejl.

Når du skal købe bolig, kan NORTH fungere som din rådgiver og skabe sikkerhed og fordele i forhold til din konkrete situation. Vi hjælper med at finde den rigtige løsning til netop dit behov. Vi kan på den måde sikre, at du får det rigtige lån fra begyndelsen. Det vil sige et lån, der giver en fast og kendt ydelse, og som giver dig mulighed for at udnytte alle fremtidige muligheder ved rentestigninger og rentefald. Vi kan også være din rådgiver ved salg af bolig. Vi kan hjælpe med at indfri realkreditlånet under bedre betingelser end bankens standard tilbud. I mange tilfælde kan vi nemt spare dig for 20.000-30.000 kroner eller mere.

Det afhænger af dit låns størrelse og hvor stor en renteændring der sker.

Typisk vil en omlægningsmulighed sikre en gevinst på ca 7 kurspoint, hvilket er en gevinst på 180.000 på et lån på 3 mio (efter alle omkostninger).

De fleste bliver noget overraskede, når vi fortæller at siden 2019, har muligheden været der 6 gange og restgældsreduktionen på et lån på 3 mio. har været på: 583.627 kr.

Nogen tænker måske det er dyrt i omkostninger at omlægge, men ovenstående er EFTER alle omkostninger.

Vi kan dog desværre ikke spå om fremtiden, så vi ved ikke hvor ofte der fremover vil være omlægningsmuligheder. Hvis man ser historisk på det, er der opstået en mulighed ca. hver 18. måned i gennemsnit. De seneste år har kurserne dog bevæget sig mere.

Den løbende overvågning koster 199,- per måned. At få aktiv gældspleje (PREMIUM), koster således ikke ekstra.

Når vi gennemfører en omlægning for dig, koster det 8.000 kr. Dette beløb bliver dog lagt ind i lånet på linje med de øvrige omkostninger, så det er ikke penge du skal have op af lommen.

Banken tjener rigtig meget på dine omlægninger. De tjener gebyrer, kurtage, kursskæring osv hver eneste gang. De besparelser du ser i beregningerne der foretages, er dog efter alle disse omkostninger. Det er således den besparelse du selv står tilbage med.

Det er dig der får den største fortjeneste også selvom banken tjener på det.

Udfyld formularen, hvis du er interesseret i at høre mere om dine muligheder, eller hvis du har spørgsmål til omlægning af realkreditlån. Du skal have et realkreditlån på over 1 mio. kr.

Kontakt en af vores realkreditspecialister, for en gratis og uforpligtende snak.

Vi kan træffes man – fre kl. 9 – 16.

Ring 33 13 79 50

Skriv til [email protected]

North Risk Realkreditrådgivning ApS

Nørgaardsvej 32

2800 Lyngby

CVR: 27077048